Op 1 januari 2006 voert de overheid de Zorgverzekeringswet (Zvw) in, de opvolger van de Ziekenfondswet. Vanaf dat moment komt het onderscheid tussen particulier en ziekenfonds te vervallen en kennen wij een basiszorgverzekering voor alle Nederlanders. In 2021 bestaat de Zorgverzekeringswet 15 jaar. Op basis van 15 jaar declaratiedata brengen wij de feiten voor je in beeld, ten aanzien van kostenontwikkeling, premies en marktaandelen.

In 2008 stijgen de kosten per verzekerde relatief het meest, in 2012 zien we een kostendaling

2008 laat de grootste procentuele kostenstijging per verzekerde zien. In dat jaar hevelt de overheid de curatieve (op herstel gerichte) ggz over vanuit de Algemene Wet Bijzondere Ziektekosten (AWBZ) naar de Zvw. Dit gebeurt op advies van onder meer Zorginstituut Nederland. Het betreft hier ongeveer 3,7 miljard euro. Kosten die ook voorheen werden gedeclareerd maar pas vanaf 2008 binnen de Zorgverzekeringswet.

In 2012 zien we een relatieve kostendaling per verzekerde. Dat jaar verlegden veranderingen in de Zvw een aantal zorgkosten gedeeltelijk naar de verzekerde. Denk aan:

- invoering eigenbijdrageregeling in de tweedelijns ggz

- eerste 20 bezoeken fysiotherapeut voor eigen rekening (was 12)

- stoppen-met-rokenprogramma uit de basisverzekering.

Kostenstijging of -daling per verzekerde in procenten ten opzichte van het voorgaande jaar

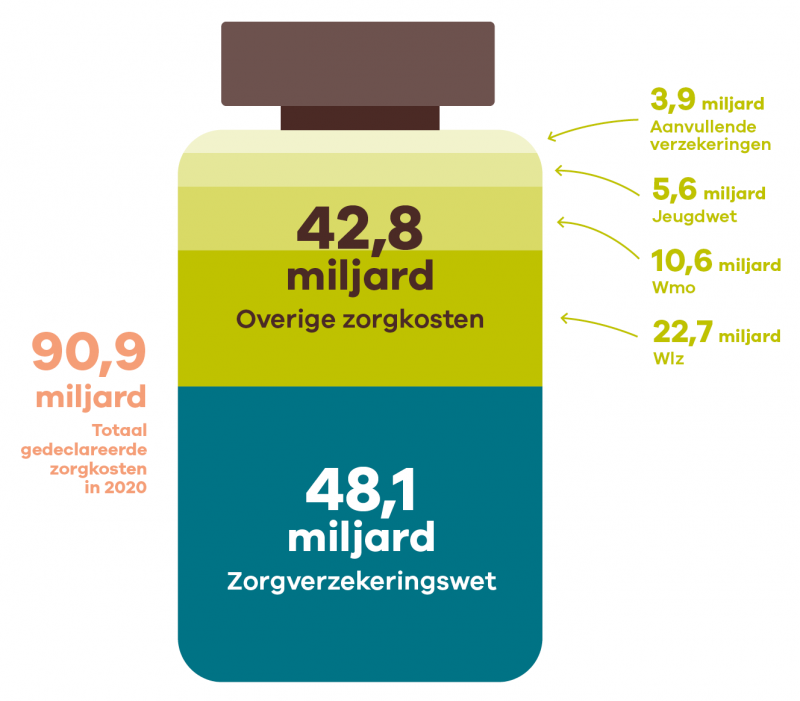

Van 90,9 miljard euro in 2020 gedeclareerde zorgkosten gaat 48,1 miljard euro om in de Zorgverzekeringswet

In 2020 wordt 53% van alle zorgkosten gedeclareerd via de Zvw. De overige 47% aan zorgkosten loopt via:

- de Wet langdurige zorg (22,7 miljard euro of 25% van het totaal)

- de Wet maatschappelijke ondersteuning (10,6 miljard euro of 12%)

- de Jeugdwet (5,6 miljard euro of 6%)

- aanvullende verzekeringen (3,9 miljard euro of 4%).

Van 2008 tot 2015 stijgen de zorgkosten via de Zvw het minst

Wij zien de relatief grootste stijgingen aan zorgkosten in de periodes van 2006 tot 2008 en van 2015 tot 2020. In 2008 betreft de meest opvallende verandering in de Zvw de curatieve (op herstel gerichte) ggz: deze krijgt vanuit de AWBZ een plaats binnen de Zvw (ongeveer 3,7 miljard euro). Hierna blijft de kostenstijging per jaar relatief beperkt. Die kostenstijging groeit weer vanaf 2015. In dat jaar eindigt de AWBZ en doet de Wet langdurige zorg (Wlz) haar intrede. Verpleging en verzorging (wijkverpleging) bijvoorbeeld verhuist daardoor van de AWBZ naar de Zvw.

Zie deze tijdlijn voor alle ontwikkelingen in de Zvw over de afgelopen 15 jaar.

2014 laat een relatief geringe stijging zien aan zorgkosten ten opzichte van 2013. Wat dan meespeelt is de grootste verhoging van het verplichte eigen risico. Bedraagt in 2012 het verplichte eigen risico 220 euro, in 2013 betaalt een verzekerde zelf de eerste 350 euro aan zorg die valt onder de Zvw. Vanaf 2016 zien we een gelijkmatige stijging van de zorgkosten. Van 2016 tot en met 2020 blijft het verplichte eigen risico 385 euro per jaar. Meer over het eigen risico leest u verderop.

Totale kosten binnen de Zvw (in miljarden euro’s)

Wat maakt dat de zorgkosten stijgen?

Twee derde van de toename in de totale uitgaven is toe te schrijven aan ontwikkelingen in medische technologie en welvaartstijging; een derde aan de vergrijzing en bevolkingsgroei, blijkt uit gegevens van het RIVM.

Door toegenomen welvaart verlangen we een hogere kwaliteit van leven en accepteren we minder ongemak. Dankzij rijkdom kunnen we langer leven. Tegelijkertijd zien we dat door welvaartsziektes als obesitas en diabetes steeds meer mensen steeds jonger als chronisch ziek worden bestempeld. Ook zijn er meer chronisch ziektes doordat de diagnostiek verbetert.

Technologische vooruitgang maakt in de behandeling van ziektes meer mogelijk. Farmaceuten bijvoorbeeld, ontwikkelen meer medicijnen op maat voor kleinere groepen patiënten. Deze medicijnen kosten vaak fors meer. Daarnaast zijn ziektes waar we vroeger aan overleden vaker behandelbaar, zoals aids en sommige soorten kanker, blijkt uit de uitgave "Zó werkt de zorg in Nederland" van De Argumentenfabriek in juni 2018.

Een derde van de toename in de totale uitgaven is toe te schrijven aan de vergrijzing en bevolkingsgroei

De zorgkosten in het algemeen stijgen al jaren. Dat komt mede doordat Nederland vergrijst. Dat betekent dat er steeds meer ouderen zijn dan jongeren. Een derde van de toename in de totale uitgaven is toe te schrijven aan de vergrijzing en bevolkingsgroei blijkt uit cijfers van het RIVM. Ouderen hebben meer zorg nodig dan jongeren, wat zorgt voor een toename in de uitgaven. Zo zijn er (dure) medicijnen op de markt die niet per se genezen, maar iemand 2 of 3 jaar langer laten leven.

Leeftijdsopbouw van Zvw-verzekerden van 2006 tot 2020 (CBS)

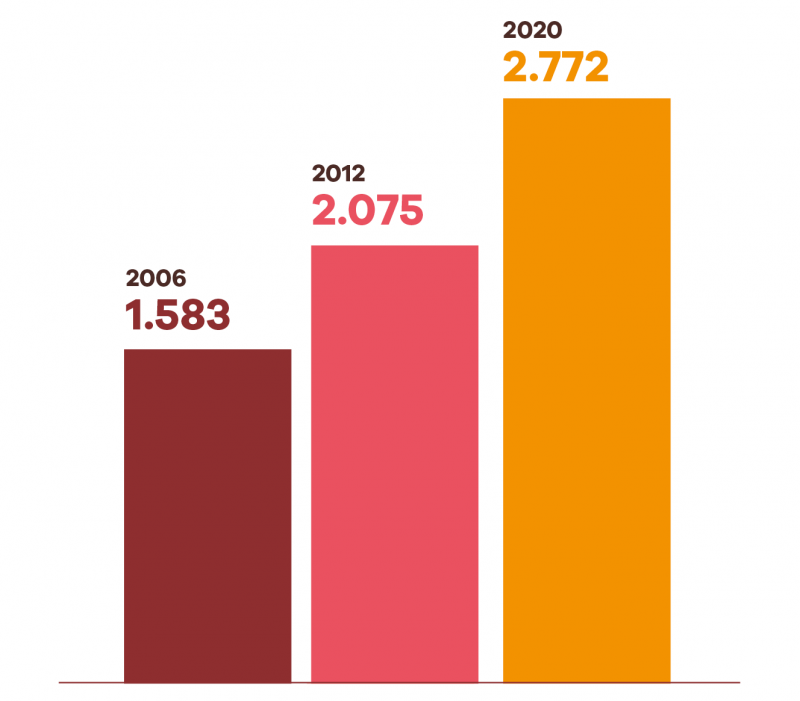

De gemiddelde kosten (gedeclareerd via de Zvw) per verzekerde stijgen van 1.583 euro in 2006 naar 2.772 euro in 2020.

De gemiddelde kosten (gedeclareerd via de Zvw) per verzekerde stijgen van 1.583 euro in 2006 naar 2.772 euro in 2020. De gemiddelde kosten per verzekerde stijgen 1.189 euro tussen 2006 en 2020. Dat is gemiddeld bijna 85 euro per verzekerde per jaar. De gemiddelde nominale jaarpremie per premiebetalende verzekerde stijgt in die periode met 388 euro, gemiddeld een kleine 30 euro per jaar. Meer over de jaarpremie lees je in het volgende blok.

De gemiddelde jaarpremie stijgt jaarlijks, behalve in 2008 en in 2014

De gemiddelde jaarpremie stijgt van 1.060 euro in 2006 naar 1.505 euro in 2021. De gemiddelde jaarpremie daalt in 2008 vanwege het nieuw ingevoerde verplichte eigen risico. Dat eigen risico in 2008 (150 euro) ligt lager dan de no-claim in 2007 (255 euro). In 2014 daalt de gemiddelde premie opnieuw. In 2019 en 2020 blijft de gemiddelde jaarpremie vrijwel gelijk. Dit komt mede doordat zorgverzekeraars eigen gelden inzetten om de premiestijging te beperken.

Gemiddelde jaarpremie van 2006 tot 2021 in euro’s

Medisch specialistische zorg is voor veel verzekerden een belangrijke kostenpost

Deze figuur laat zien wanneer het verzekeringspakket verandert van samenstelling. In 2008 doet de curatieve (op herstel gerichte) ggz zijn intrede in het pakket (van de AWBZ naar de Zvw) en in 2015 de wijkverpleging (verpleging en verzorging). Deze veranderingen beïnvloeden direct de verdeling van zorgkosten naar zorgsoort per verzekerde.

Klik op de soortsoort in de legenda om die zorg al dan niet zichtbaar te maken in de grafiek.

Tijdens de hele looptijd van de Zvw blijft de ziekenhuiszorg oftewel medisch-specialistische zorg de grootste kostenpost. In die periode is ook een aantal zorgkosten overgeheveld naar de ziekenhuiszorg:

- in 2012 de TNF-alfaremmers vanuit farmacie

- in 2013 geriatrische revalidatiezorg (herstelzorg voor ouderen) vanuit de AWBZ

- in 2013 een deel van de oncolytica (middelen tegen kanker) en groeihormonen vanuit farmacie

- in 2014 vruchtbaarheidshormonen en een deel van nog niet overgehevelde oncolytica vanuit farmacie.

Ook deze grafiek toont de introducties van nieuwe zorgsoorten binnen de Zvw: de curatieve ggz in 2008 en wijkverpleging in 2015 vanuit de AWBZ, die dan ophoudt te bestaan.

Gemiddelde zorg per verzekerde, aandeel per zorgsoort (gedeclareerd via Zvw)

De kosten voor huisartsenzorg verdubbelen van 2006 naar 2020

Klik op het driehoekje in de menubalk (linksboven de grafiek) om een zorgsoort te kiezen.

De grafiek toont dan voor de gekozen zorgsoort de totale zorgkosten vergoed binnen de Zvw in miljarden euro’s van 2006 tot 2020. Je kunt kiezen uit 16 zorgsoorten. De grafiek opent standaard met de huisartsenzorg in beeld.

Totale zorg vergoed binnen de Zvw naar zorgsoort in miljarden euro’s

Het grootste aandeel zorgdeclaraties valt binnen de medisch-specialistische zorg

Klik op het driehoekje in de menubalk (linksboven de grafiek) om een zorgsoort te kiezen.

De grafiek toont dan voor de gekozen zorgsoort het percentage verzekerden dat kosten maakt naar zorgsoort van 2006 tot 2019. Je kunt kiezen uit 16 zorgsoorten. Vanwege een onvolledige dataset voor 2020 ontbreekt dit jaartal in deze grafiek. Huisartsenzorg toont door de jaren heen bijna 100% verzekerden die zorg afnemen en daarmee kosten maken.

Percentage verzekerden dat kosten maakt naar zorgsoort van 2006 tot en met 2019

Van 2016 tot 2021 blijft het verplichte eigen risico per verzekerde 385 euro

In 2006 en 2007 geldt een no-claim: je ontvangt een bedrag als je geen of slechts een beperkt beroep doet op je zorgverzekering. Vanaf 2008 geldt een verplicht eigen risico. De grootste verhoging daarvan zien we van 2012 op 2013: van 220 euro in 2012 naar 350 euro in 2013. Vanaf 2016 bedraagt het verplichte eigen risico 385 euro per jaar.

Ontwikkeling hoogte eigen risico 2006 tot 2021

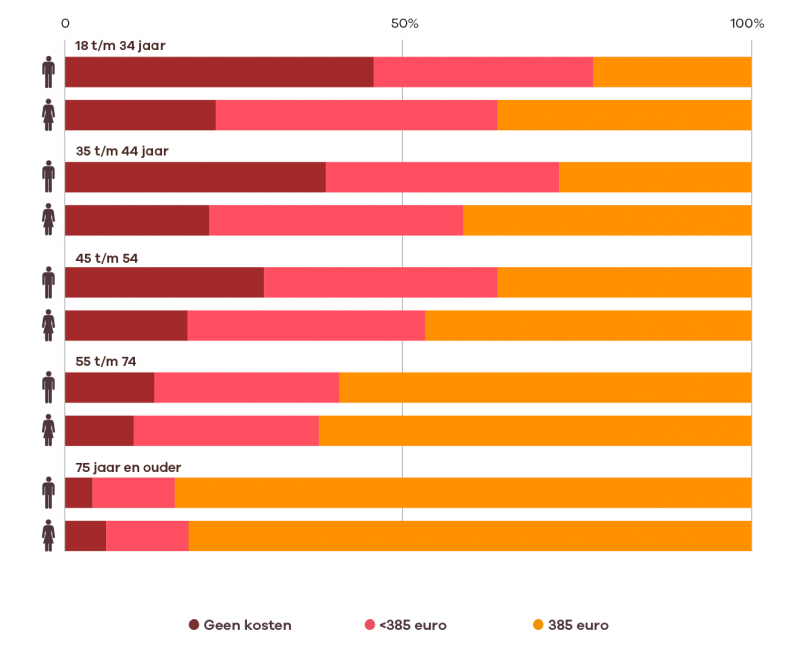

Met het ouder worden maken meer mensen hun eigen-risico op

In deze figuur zie je het opgemaakt eigen risico per leeftijdscategorie en geslacht m/v in 2019. Van 18 tot 75 jaar is het percentage mannen dat geen beroep doet op de Zvw groter dan het percentage vrouwen. Vanaf 75 jaar verandert dat. Dan is het percentage vrouwen dat geen kosten maakt groter. Zo’n zelfde verandering zien we bij het opmaken van het eigen risico. Tot 75 jaar is het percentage vrouwen dat het eigen risico opmaakt groter dan het percentage mannen. Vanaf 75 jaar is het percentage mannen groter. Daarnaast zien we dat − wanneer mensen ouder worden − het percentage dat het eigen risico opmaakt toeneemt.

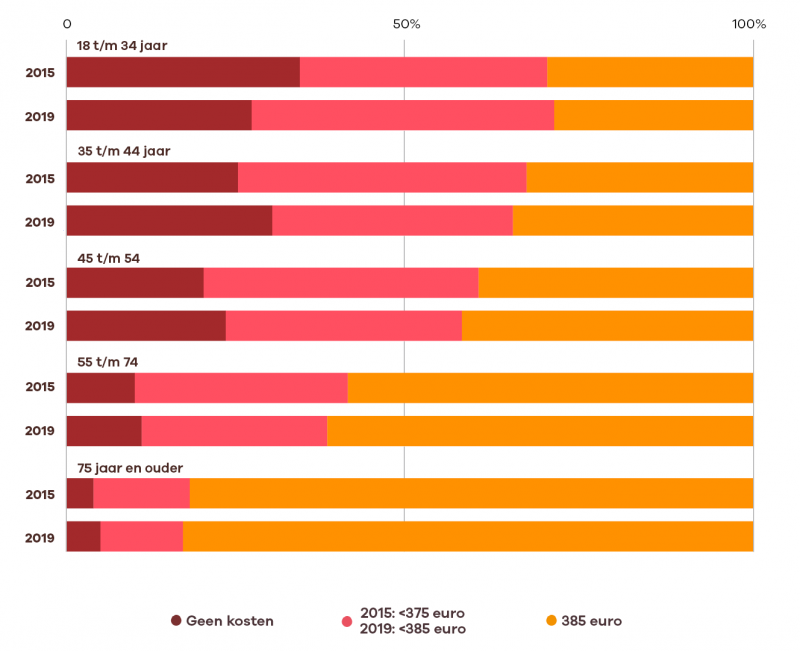

Opgemaakt eigen risico per leeftijdscategorie in 2015 en in 2019

In de figuur zie je opgemaakt eigen risico per leeftijdscategorie in 2015 en in 2019. Alleen in de leeftijdsgroep 18 tot 35 jaar maakt in 2019 een kleiner percentage mensen hun eigen risico op dan in 2015. In de leeftijdsgroepen vanaf 35 jaar tot 75 jaar en ouder zien we dat het aandeel mensen dat het eigen risico opmaakt in 2019 groter is dan in 2015. (In 2015 bedraagt het verplichte eigen risico 375 euro, in 2019 385 euro.)

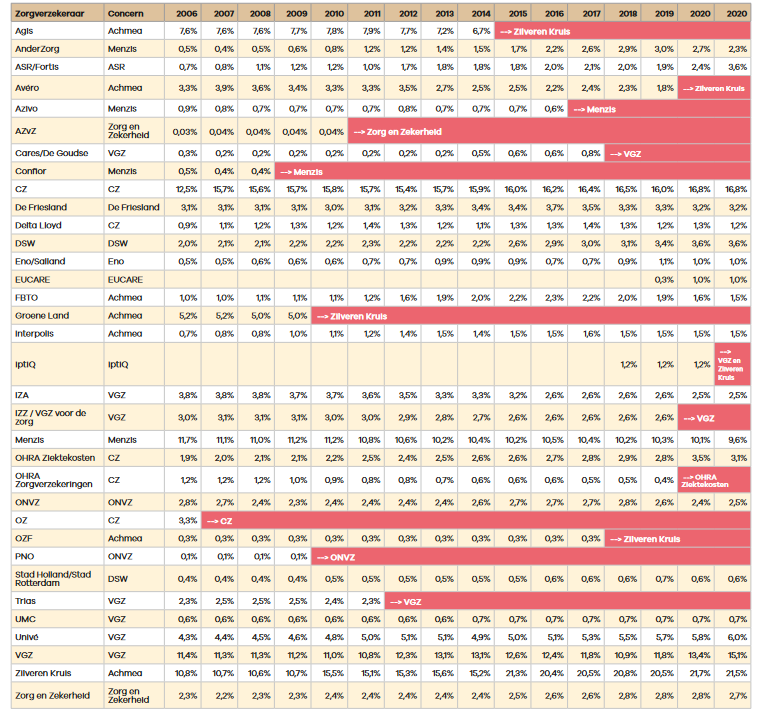

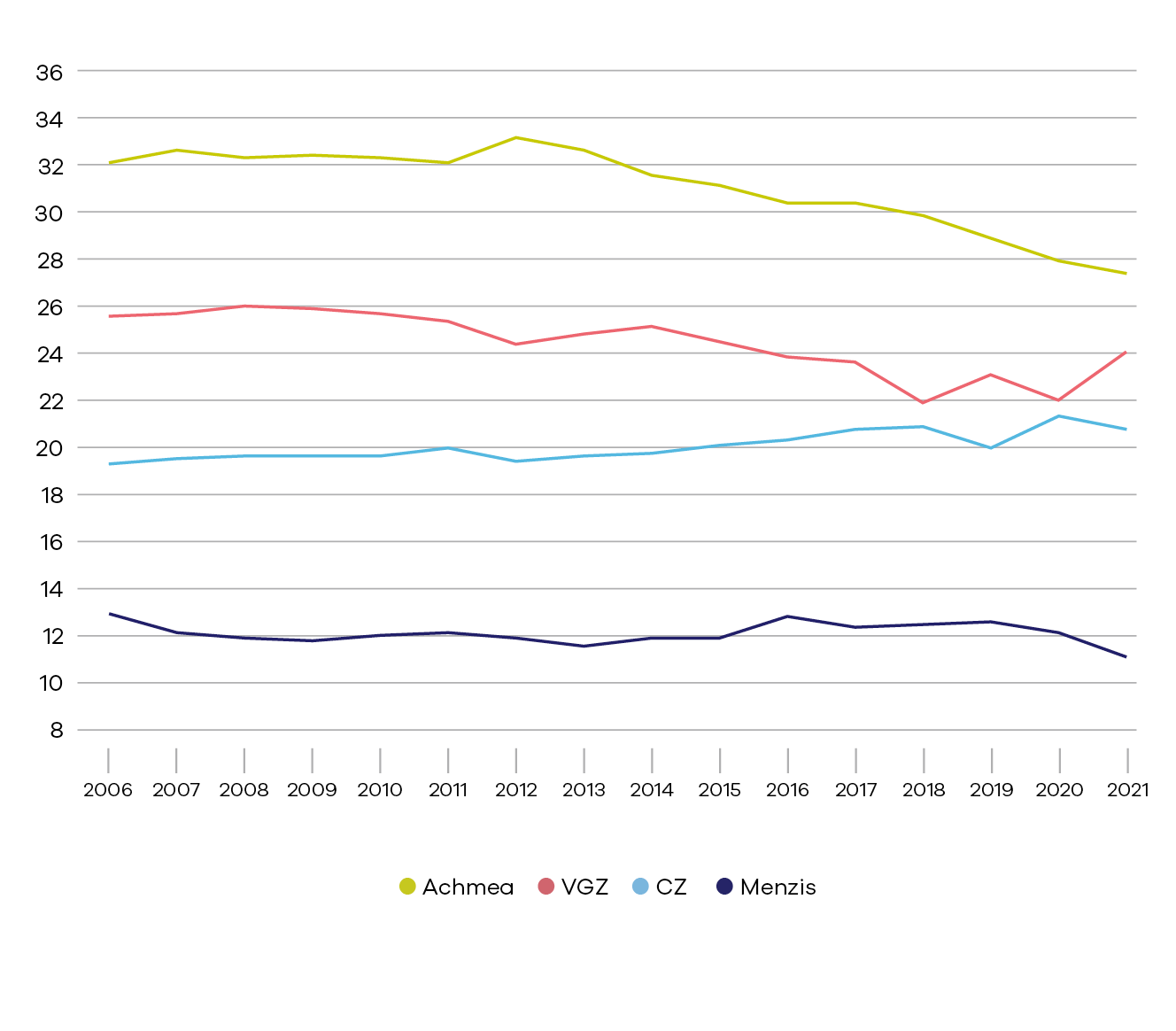

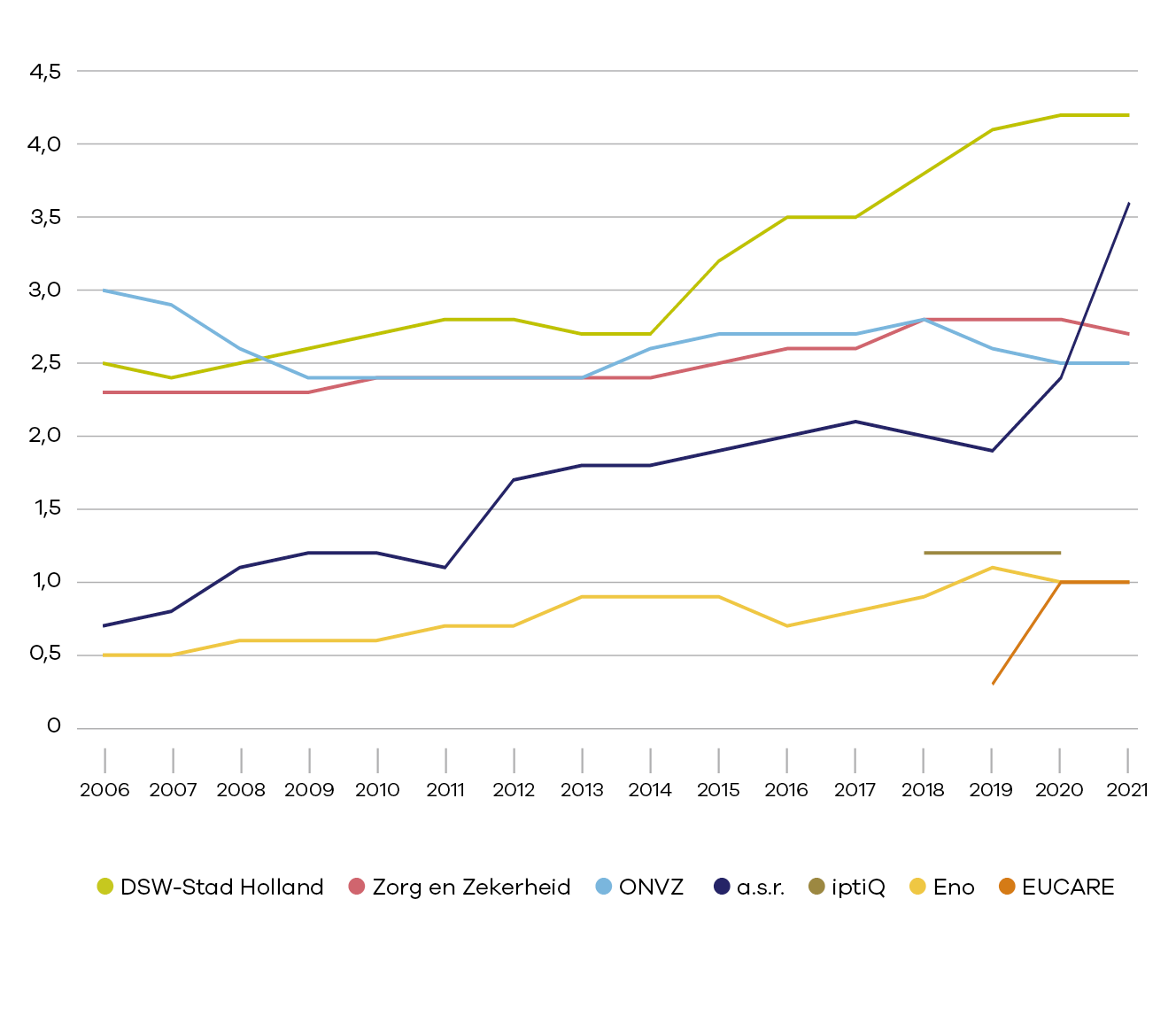

Historisch overzicht van marktaandelen van grote en kleine zorgverzekeraars

De marktaandelen (gebaseerd op het aantal verzekerden in een jaar) veranderen in de loop der tijd. Waar de marktaandelen van grotere zorgverzekeraars gelijk blijven of afnemen, laten de kleinere zorgverzekeraars een groei zien in marktaandeel. De figuur geeft het historisch overzicht van marktaandelen van de zorgverzekeraars inclusief fusies.

Veranderingen marktaandelen grootste zorgverzekeraars 2006-2021 in procenten

Stijging marktaandeel CZ over 15 jaar Zvw,

marktaandelen andere zorgverzekeraars dalen

Veranderingen marktaandelen kleinste zorgverzekeraars 2006 – 2021 in procenten.

Marktaandeel a.s.r. laat flinke groei zien in 15 jaar Zvw.

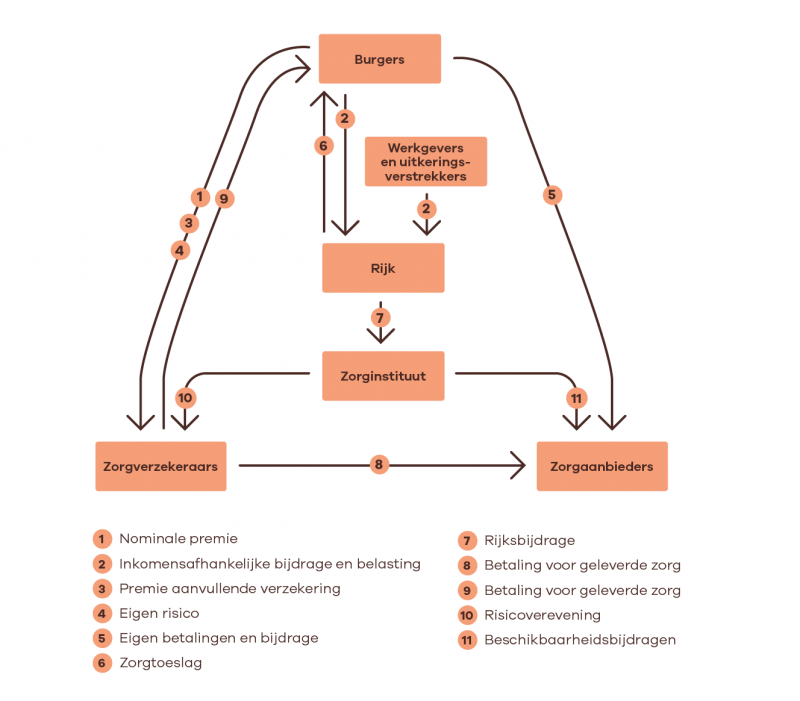

Hoe lopen de geldstromen in de Zorgverzekeringswet?

De kosten in de Zvw worden niet alleen betaald vanuit de zorgpremies, het eigen risico en de eigen bijdragen van verzekerden. Ook belastinggeld wordt hiervoor gebruikt. Daarnaast krijgen sommige verzekerden geld terug via de Zorgtoeslag. Deze figuur geeft weer hoe de geldstromen precies lopen (bron: De Argumentenfabriek).

Lees ook onze uitleg over risicoverevening en de rol van Vektis daarbij.

Andere publicaties over 15 jaar Zorgverzekeringswet

Deze factsheet is onderdeel van een reeks van berichten en publicaties over 15 jaar Zorgverzekeringswet.

We hebben ze voor je gebundeld op deze pagina.